Sílvio Guedes Crespo

Você sabe qual é a diferença entre os juros que você ganha do banco, quando empresta dinheiro, e os que você paga, quando toma emprestado?

Quando olhamos para os números no curto prazo, já enxergamos um abismo. O CDB (Certificado de Depósito Bancário), o papel que você recebe quando empresta ao banco, está rendendo atualmente 7,8% ao ano, em média.

Já o crédito pessoal, aquele dinheiro que você toma emprestado sem nenhuma garantia, rende 73% ao ano para a instituição financeira.

Ao pensarmos em como isso ficaria no longo prazo, então, a diferença é muito mais gritante.

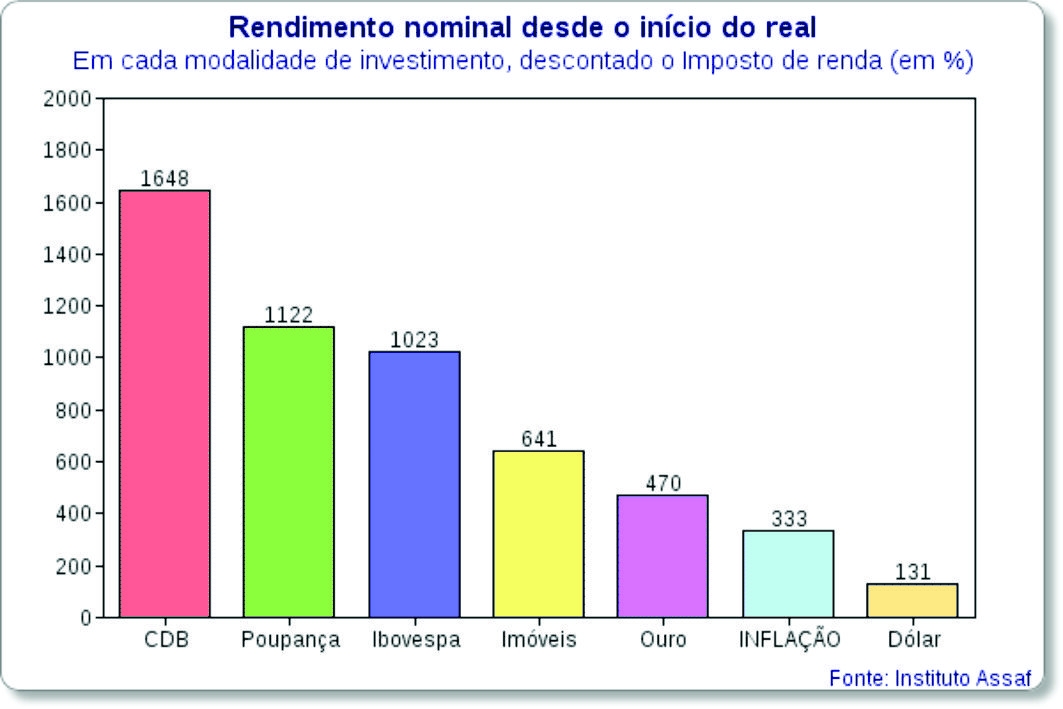

O banco que tomou emprestado R$ 100 de uma pessoa física (ou seja, que emitiu um CDB a esse preço) em 1º de julho de 1994, início do Plano Real, teria que devolver, hoje, R$ 2.038 a esse cliente. Descontado o Imposto de Renda, o pequeno investidor poderia resgatar R$ 1.733.

Considerando que a inflação foi de 333% no período, a rentabilidade real dessa aplicação foi de 370%.

No caminho inverso, se porventura uma pessoa física fizesse exatamente o mesmo que o banco fez, ou seja, tomado emprestados R$ 100 em 1994 e nada ter pagado nesse período e nem mesmo renegociado, sua dívida estaria hoje na casa dos milhões. Mais precisamente, ele deveria R$ 7.205.180,78.

A conta foi feita pelo economista Fabiano Guasti Lima, a pedido do blog *Achados Econômicos* <http://achadoseconomicos.blogosfera.uol.com.br/2013/01/30/caro-leitor/>. Ele é pesquisador do Instituto Assaf e professor da USP em Ribeirão Preto.

É claro que um banco jamais deixaria a situação chegar a esse ponto. Muito antes de a dívida atingir a casa do milhão, o credor já teria interpelado judicialmente o devedor, de modo que o saldo pudesse ser pago, ainda que após renegociação.

Mesmo assim, esses números são mais do que mera curiosidade. São uma boa forma de mostrar o que é o chamado "spread" bancário, a diferença entre quanto o banco paga para quem lhe empresta e quanto ele cobra quando empresta ao outros.

Os números mostram o enorme poder de barganha das instituições financeiras diante dos seus clientes. Considerando que houve uma forte *concentração do setor bancário* <http://achadoseconomicos.blogosfera.uol.com.br/2013/05/10/5-bancos-ficam-com-83-dos-depositos-no-pais-maior-nivel-desde-95/>nos últimos anos, essa assimetria pode estar aumentando.

Conforme este blog noticiou anteriormente, os cinco maiores bancos guardam hoje 83% dos depósitos em conta corrente do país. Em 1995, a proporção era de 68%.

*Aplicações*

A rentabilidade real do CDB desde 1994, de 370%, foi uma das melhores, entre as aplicações disponíveis para pessoa física. A Bolsa, por exemplo, gerou ganhos de 201%, e a poupança, 181%.

Veja na imagem (imagem 2) o rendimento acumulado de diversos tipos investimentos acessíveis para pessoas físicas no período.

Fonte: Blog Achados Econômicos